ウガンダ、CBDC実証開始──アフリカ最大の地域経済圏がデジタル決済を強化

以下は、記事「Uganda tests CBDC as Africa’s top trade bloc boosts digital pay」の日本語まとめ記事です。2025年10月14日付のJames Field氏による記事で、ウガンダの中央銀行デジタル通貨(CBDC)パイロット開始と、アフリカ地域におけるデジタル決済統合の進展を報じています。 ウガンダ、CBDC実証開始──アフリカ最大の地域経済圏がデジタル決済を強化) 🇺🇬 ウガンダ:5.5億ドル規模の「トークン化経済」構築へ ウガンダは、アフリカ最大のオンチェーン経済を構築することを目指し、CBDC(中央銀行デジタル通貨)実証実験を開始。同時に、実物資産(Real World Assets, RWA)をブロックチェーン上に載せるトークン化プロジェクトも発表しました。 💠 パートナーシップと目的 ブロックチェーン企業Global Settlement Network(GSN)と、ウガンダの「Karamoja Green Industrial & Special Economic Zone(GISEZ)」を開発するDiacente Groupが提携。目的は、5.5億ドル(約8300億円)規模のインフラ資産をデジタル化すること。 対象には以下の分野が含まれます: この取り組みは、「理論ではなく現実に根ざしたプログラム可能な経済」の構築を目指し、個人・企業・政府が中間業者を介さずに直接的に経済活動へ参加できる仕組みをつくります。 🏦 ウガンダのCBDC(デジタル・シリング) 新たに導入されるデジタル・シリング(Digital Shilling)は、 GSN共同創業者ライアン・カークリー氏は、 「デジタル金融と実体経済のギャップを埋める、実用的なインフラを構築している」と述べ、包摂的で持続可能なデジタル経済圏の形成を強調しました。 🌍 国家戦略との連動:Vision 2040 と AU Agenda 2063 このCBDC・トークン化プロジェクトは、ウガンダ政府の**国家開発戦略「Vision 2040」**と整合しており、「30年以内に農業中心の国から近代的で繁栄する国へ転換する」ことを目標としています。 また、アフリカ連合(AU)の長期構想「Agenda 2063」──“アフリカを未来のグローバル経済大国にする”──にも直結。 Diacente Group会長エドガー・アガバ氏は、 「インフラ整備を超え、地域全体に長期的価値をもたらす取り組み。トークン化とCBDCを統合し、透明でテクノロジー主導の成長を促す。」とコメントしています。 🤝 COMESA:アフリカ最大の地域経済圏で「地域通貨決済」が実現 ...

もっと見る

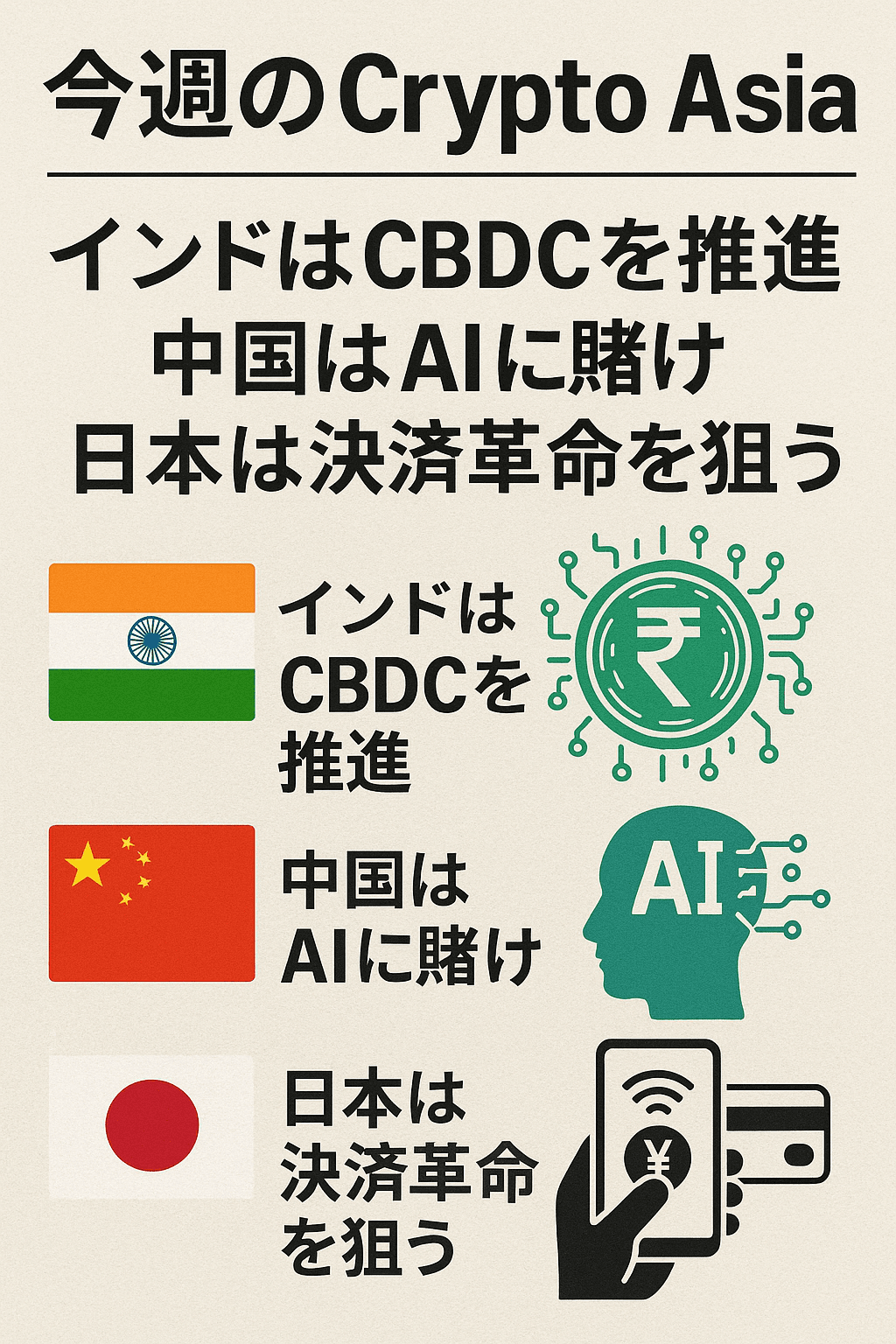

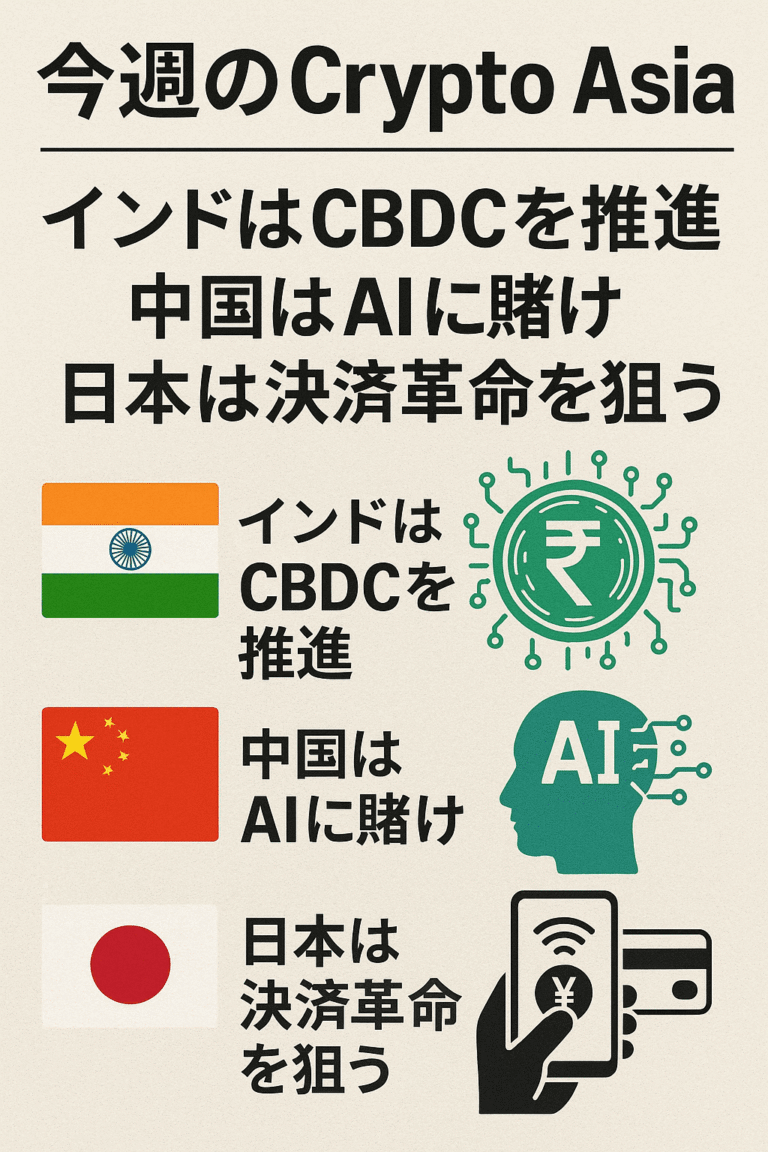

今週のCrypto Asia:インドはCBDCを推進、中国はAIに賭け、日本は決済革命を狙う

以下は、記事「This Week In Crypto Asia: India Pushes CBDC, China Bets on AI, Japan Eyes Payments Boom」の要約です。2025年10月12日付の記事で、アジアの暗号資産・デジタル金融分野における国家戦略・企業提携・規制進展を俯瞰しています。 今週のCrypto Asia:インドはCBDCを推進、中国はAIに賭け、日本は決済革命を狙う 🌏 全体概要:国家主導と民間連携で進むアジアの暗号資産革新 アジアでは、暗号通貨の扱いが国家戦略の中核に入りつつあります。CBDC(中央銀行デジタル通貨)、AI活用の投資プラットフォーム、そして決済分野の統合といった多層的な動きが進行。特にインド・中国・日本の3か国はそれぞれ異なる方向で、「金融のデジタル主権」をめぐる実験を加速しています。 🇮🇳 インド:CBDC強化と民間暗号資産への圧力 インド政府は中央銀行デジタル通貨「デジタル・ルピー」の拡大を明言。商工相ピユシュ・ゴヤル氏は、 などを理由に、CBDC導入を国家的優先事項として推進する方針を示しました。 一方で、国民レベルでは世界トップの暗号資産普及率を誇り、小売・機関・DeFi取引すべてでアジア太平洋首位。この「政策の抑制 vs 市民の熱狂」というギャップが、インド特有の緊張構造を生んでいます。 🇨🇳 中国・香港:AI×暗号資産で新たな投資モデル構築 香港上場のChina Financial Leasing Groupが、AI駆動の暗号資産投資プラットフォーム構築に向けて1,110万ドルを調達。 この動きは、2025年6月の香港政府によるデジタル資産推進声明と整合しており、香港を「アジアの暗号資産ハブ」に押し上げる戦略の一環。 発表後、China Financial Leasing Groupの株価は25%以上急騰。市場がブロックチェーン×AIの融合に高い期待を寄せていることを示しました。 🇦🇪 UAE:Bybitが初の「仮想資産ライセンス」を正式取得 ドバイ拠点の暗号資産取引所Bybitが、UAE証券商品庁(SCA)から正式な運営ライセンスを獲得。同国で初の「Virtual Asset Platform Operator(VAPO)」となりました。 すでにBybitはドバイ国際金融センター(DIFC)に本社を構えており、今回の認可により、中東のデジタル金融拠点としての地位をさらに強化。 🇯🇵 日本:PayPayがBinance Japan株の40%を取得し“キャッシュレス×暗号資産”統合へ ソフトバンク系のモバイル決済大手PayPayが、Binance Japanの株式40%を取得したことを発表(2025年10月9日)。目的は、国内の暗号資産決済を主流化するための本格的連携。 この提携は、 を目指すもので、日本が「アジアの暗号決済リーダー」を狙う流れを強く後押しします。 🧩 総括:アジアが描く「国家主導×民間技術」の新マネー秩序 これらの動きは、アジアが単なる暗号トレンドを超え、「国家・企業・技術の三位一体による金融再構築」に踏み出していることを示しています。

もっと見る

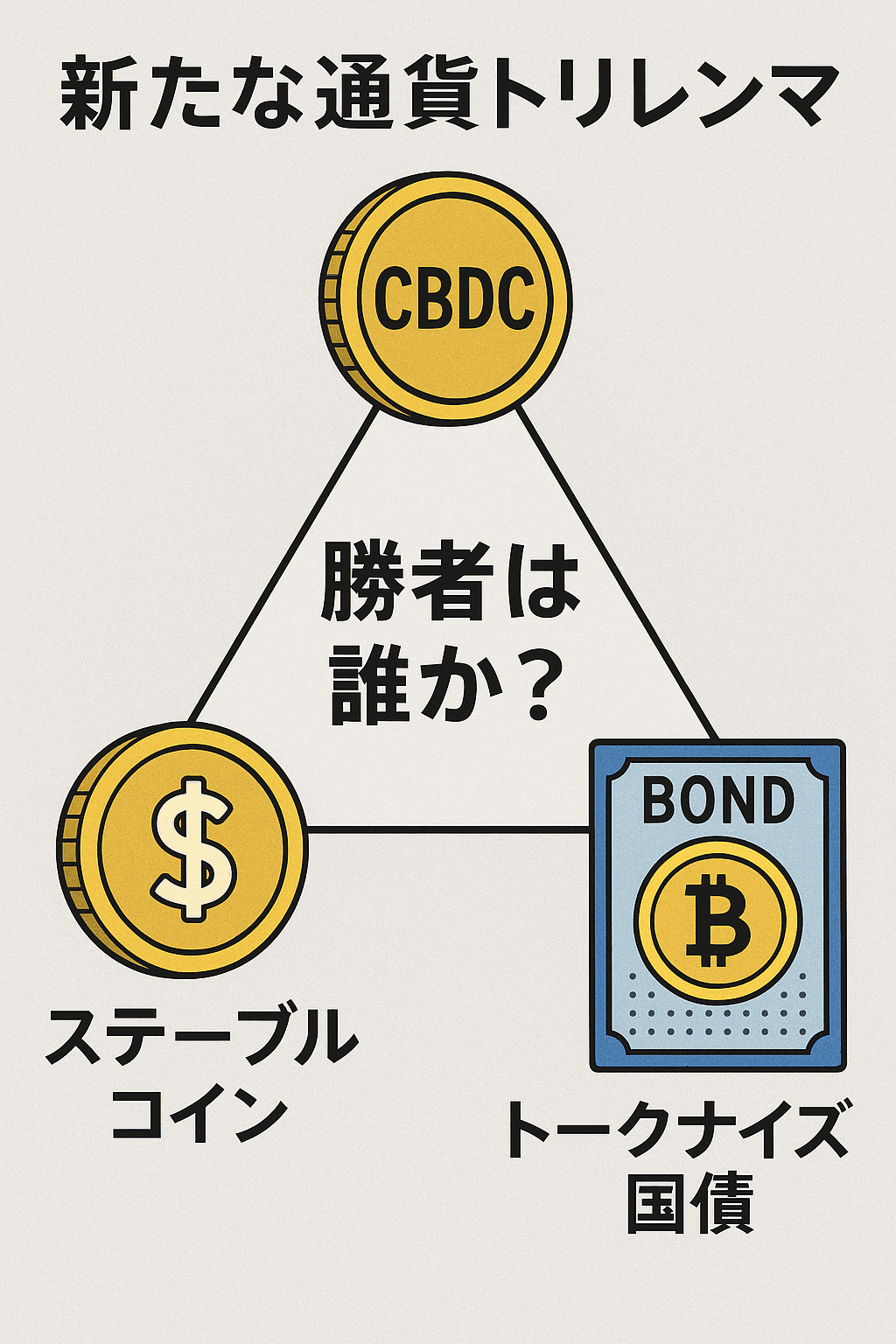

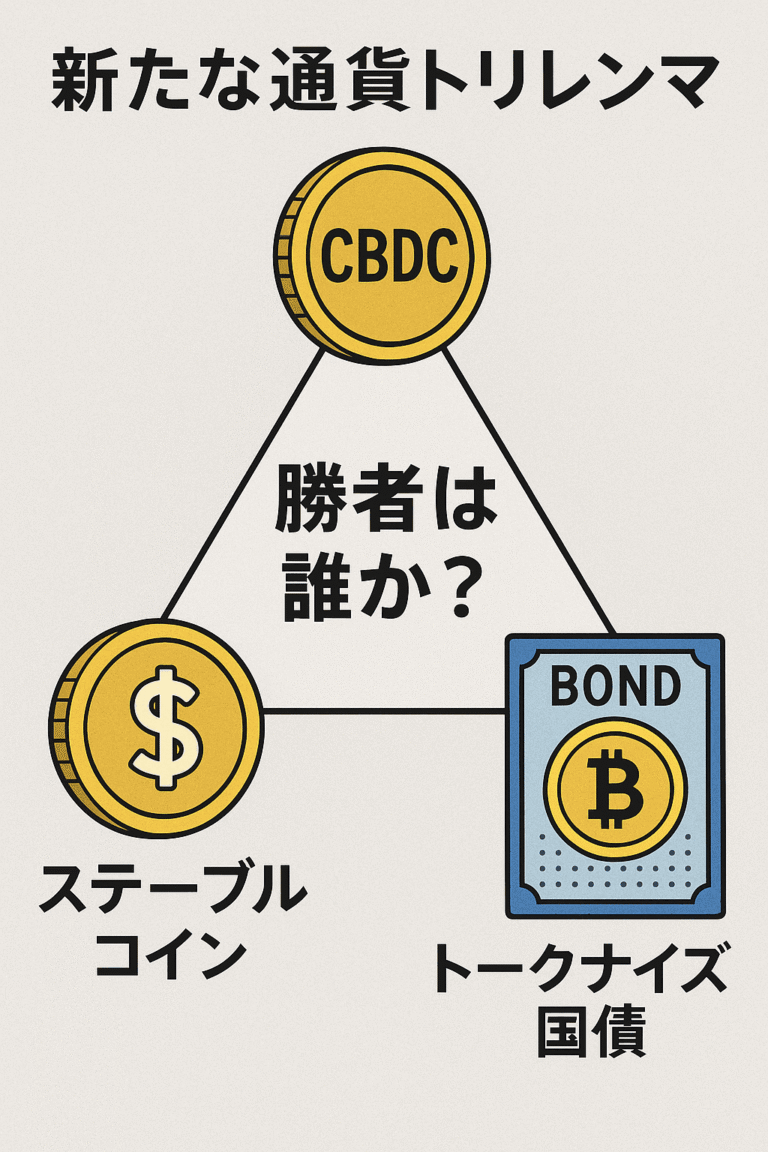

新たな通貨トリレンマ:CBDC、ステーブルコイン、トークナイズ国債──勝者は誰か)

以下は、記事「New Monetary Trilemma: CBDCs, Stablecoins and Tokenized Treasuries — Which Wins?」の日本語まとめ記事です。2025年10月12日に公開されたこの記事は、「信頼をどうデジタル化するか」というテーマを軸に、今後の10年を決定づけるデジタルマネーの地政学・制度設計・倫理的課題を包括的に論じています。 新たな通貨トリレンマ:CBDC、ステーブルコイン、トークナイズ国債──勝者は誰か) 🧭 全体概要:信頼のデジタル化が問う新たな通貨トリレンマ CBDC(中央銀行デジタル通貨)、ステーブルコイン、トークナイズされた国債(Tokenized Treasuries)は、いずれも「金融システムの新たな配管」を目指すが、その設計哲学・統治構造・社会的影響は大きく異なる。この記事は、これら3つの形態が競合しつつも共存する未来を描き、「信頼(trust)」こそが最終的な通貨であるという結論に到達しています。 I. 中央銀行の解 — CBDC(中央銀行デジタル通貨) CBDCは国家が発行するプログラム可能な「デジタル法定通貨」。金融主権を維持し、社会的包摂を促す公共財として期待されています。欧州中央銀行(ECB)の「デジタルユーロ」がその象徴であり、**ビッグテックや民間トークンの影響を抑え、誰もがアクセスできる“リスクフリーなデジタルマネー”**を目指しています。 しかし課題も多い: 米国ではトランプ2.0政権がCBDCを「監視マネー」として否定し、代わりに規制されたドル建てステーブルコインを支持。一方、EUは主権強化のためにCBDC推進を進めるなど、明確な対照を示しています。 II. 市場の解 — ステーブルコイン ステーブルコインは民間発行のドル連動トークンで、スピード・相互運用性・革新性が強み。DeFiやクロスボーダー決済など、従来の銀行システムを超える効率性を持ちます。 米国では、USDCやPayPal USDなどの規制型ステーブルコインを「ドルの民間版輸出ツール」として活用し、Clarity for Stablecoins Actなどを通じて「民間によるドル覇権維持」戦略を推進中。 ただしリスクも存在: III. 利回りエンジン — トークナイズ国債(Tokenized Treasuries) 2025年の静かな革命。これは米国債をブロックチェーン上でトークン化したデジタル証券であり、リアルタイム決済・透明性・低コストを実現。 BlackRockの「BUIDL Fund」、Franklin TempletonのOnChain Money Fund、Circleの準備金統合などが牽引。すでに「実験段階」から「市場インフラ」へ移行中です。 特徴的なのは、通貨ではなく担保資産である点。ステーブルコインの裏付けにトークナイズ国債を用いることで、「支払いの流動性(ステーブルコイン)」+「利回りと安全性(トークナイズ国債)」の融合が進み、“プログラム可能な金融”時代の土台となっています。 IV. 地政学的影響 — 通貨競争の新局面 結果として、「デジタル通貨の多極化」=新たな国際通貨秩序の断片化が進行。 V. インフラ・相互運用性・標準化競争 次なる覇権争いは「どのデジタル通貨が他のシステムと対話できるか」。SWIFTのCBDC Bridge、ChainlinkのCCIP、BISのProject ...

もっと見る

パウエル議長:米国にとってデジタル通貨で最初になるより正しく行うことが重要

以下は記事「Fed’s Powell: More important for U.S. to get digital currency right than be first」の要約です。 📰 概要 パウエル議長:米国にとってデジタル通貨で最初になるより正しく行うことが重要 2020年10月19日、米連邦準備制度理事会(FRB)のジェローム・パウエル議長は、国際通貨基金(IMF)主催のデジタル決済に関するパネル討論で、「中央銀行デジタル通貨(CBDC)」の開発において米国は“先行することよりも、正確かつ慎重に進めることが重要”だと強調しました。 💬 パウエル議長の主な発言ポイント 🌍 世界的背景 🧭 まとめ パウエル議長は、米国のCBDC開発が「スピード」よりも「信頼性・安全性・政策的整合性」を重視する姿勢を明確化しました。これは、急速に進む中国や民間主導の仮想通貨への牽制でありつつも、「拙速な導入は金融システムの安定を損なう」という慎重な立場を反映しています。

もっと見る

中央銀行デジタル通貨(CBDC)の現状 2024: 進展と懸念の残るパッチワーク

中央銀行デジタル通貨(CBDC)の現状 2024: 進展と懸念の残るパッチワーク 中央銀行デジタル通貨(CBDC)の展開は、さまざまな地域でさまざまなペースで進んでいる。先進諸国は、商業銀行の仲介を断つ可能性やサイバーセキュリティのリスクに対する懸念に直面している。一方、発展途上国は金融包摂と送金フローに焦点を当てている。 先進国にとってCBDCは、金融の安定性を高め、新たな金融政策手段を提供し、政策立案のためのより良いデータを提供する可能性を提供します。しかし、ディスインターミディエーションやサイバーセキュリティのリスクに対する懸念が、CBDCの採用を遅らせている。 CBDCとは何か? 中央銀行デジタル通貨(CBDC)は、中央銀行が発行するデジタル形式の不換紙幣です。そのため、非中央集権的な暗号通貨とは一線を画している。まだ開発の初期段階では、CBDCには潜在的なメリットとリスクがあります。 CBDCの潜在的メリット CBDC の潜在的リスク 結論として、CBDC は金融システムにとってメリットと潜在的な混乱の両方をもたらします。CBDC の導入を決定する前に、これらの利点とリスクを十分に評価することが不可欠です。 最前線に立つ中国 中国は、e-CNYとして知られる中央銀行のデジタル通貨を開発・導入する競争において、トップランナーとして浮上しています。中国はe-CNYパイロットプログラムの範囲を着実に拡大し、デジタル人民元のテストと展開に参加する銀行や機関を増やしている。この野心的なイニシアチブは、CBDCという新たな分野における世界的リーダーとしての地位を確立したいという中国の意向を反映している。 中国のe-CNYプログラムの主要な目的のひとつは、金融政策の有効性を高めることである。中国人民銀行(PBOC)は、デジタル人民元のプログラム可能性を活用することで、金融の伝達経路をより細かく制御し、経済の特定部門をより正確にターゲットにすることを目指している。これは、より効率的で的を絞った景気刺激策につながる可能性がある。 PBOCはまた、e-CNYが、特に中国の銀行口座を持たない人々や銀行口座を持たない人々の金融包摂を促進する可能性を強調している。安全で利用しやすいデジタル決済手段を提供することで、e-CNYは従来の銀行システムから排除されがちな個人にまで金融サービスを拡大する可能性がある。 このような国内での利点に加え、中国はe-CNYが国際貿易や送金において役割を果たすことを想定している。デジタル人民元は、国境を越えた決済をよりシームレスかつ効率的に行い、取引コストを削減し、送金スピードを向上させる可能性がある。 デジタル人民元人民元に関する懸念 しかし、電子人民元の開発と導入にはいくつかの課題もある。そのひとつは、CBDCが広く採用されることで、個人や企業が従来の銀行から中央銀行へ預金を移す可能性があり、ディスインターミディエーションが起こるのではないかという懸念です。これは銀行セクターを弱体化させ、経済への信用供与能力を低下させる可能性があります。 もう一つの懸念は、監視やプライバシーに関する懸念の可能性です。CBDCはプログラム可能なため、政府が個々の取引を追跡・監視できる可能性があり、データのプライバシーや情報の悪用の可能性に対する懸念が生じます。 こうした課題にもかかわらず、中国は、e-CNYが国内および世界経済にもたらす潜在的な利益を認識し、e-CNY構想に取り組んでいます。パイロット・プログラムが拡大し、技術が成熟していく中で、中国がどのように課題を克服し、デジタル通貨の可能性を最大限に実現していくのかが注目される。 デジタル・ユーロ 欧州中央銀行(ECB)は、デジタル・ユーロの実現可能性と意味合いを評価するため、2年間の実験段階を開始した。2023年11月に始まったこのフェーズでは、さまざまな技術的ソリューションをテストし、デジタル・ユーロの潜在的なユースケースを探る。 中国のe-CNYと同様、デジタル・ユーロは欧州通貨システムの効率性と有効性を高めることを目的としている。国境を越えた決済を促進し、金融包摂を改善し、より安全で弾力的な決済インフラを提供することができる。 しかし、ECBはCBDCに伴う潜在的リスクについても慎重に検討している。ここでの主な懸念は、銀行間の仲介排除と監視である。ディスインターメディエーションとは、個人や企業が従来の銀行から中央銀行に預金を移す可能性を指し、銀行部門とその信用供与能力を弱める可能性がある。 監視の懸念は、CBDCのプログラム可能性から生じ、個々の取引のきめ細かな追跡を可能にする可能性があります。このため、データのプライバシーや、この機密情報が悪用される可能性についての懸念が生じる。 こうした懸念に対処するため、ECBはセーフガードと制限を提案している。これらは、デジタル・ユーロが従来の銀行システムを破壊するのではなく、補完することを保証するものでなければならない。こうしたセーフガードには、個人が保有できるデジタル・ユーロの数量制限や、厳格なデータ・プライバシー規制が含まれる可能性がある。 欧州中央銀行(ECB)の実験段階は、こうした問題に対する洞察を集め、デジタル・ユーロの最終的な導入に向けた包括的な戦略を策定することを目的としている。ECBはCBDCの潜在的な利点を認識しているが、その導入が欧州金融システムの安定性と効率性を損なわないようにすることにも尽力している。 米国はノープラン 中国や欧州とは対照的に、米国は、一般に「デジタル・ドル」と呼ばれる中央銀行デジタル通貨を導入するか否かについて、まだ明確な決定には至っていない。 米国の中央銀行である連邦準備制度理事会(FRB)は、デジタル・ドルの潜在的なメリットとリスクを積極的に調査・検討している。しかし、政府内でも金融機関の間でも、このような動きの実現可能性や望ましいことについてのコンセンサスは得られていない。 デジタル・ドル推進派は、安全で利用しやすいデジタル決済手段を提供することで、特に銀行口座を持たない、あるいは銀行口座を持たない個人の金融包摂を強化できると主張しています。さらに、CBDCは、より迅速で効率的な国境を越えた決済を促進し、金融取引を合理化し、決済状況のイノベーションを促進する可能性があります。 一方、反対派は、既存の銀行システムを混乱させる可能性、監視やプライバシー侵害のリスク、金融政策への影響について懸念を示している。彼らは、デジタル・ドルは金融サービスを提供する商業銀行の役割を弱める可能性があると主張している。また、個人の金融取引に対する政府の行き過ぎた介入を増加させるとも言う。 ビットコインはデジタル・ドルへの脅威か? 米国におけるコンセンサスの欠如は、大規模で発達した民間のデジタル通貨エコシステムの存在によってさらに複雑になっている。これにはビットコインやイーサリアムのような暗号通貨が含まれる。これらの資産は多額の投資とユーザーの支持を集めており、政府発行のデジタル通貨の必要性に疑問を投げかけている、という記事が多くみられるがビットコインとイーサリアムでは使用想定が重ならないと思われる。 議論が続いているにもかかわらず、FRBはデジタル・ドルの可能性を調査・評価し続けている。中央銀行は様々な技術的アプローチを模索し、潜在的な安全策を検討している。そうすることで、政策立案者や業界の専門家が提起した懸念に対処したいと考えている。 最終的にデジタル・ドルを採用するかどうかは、潜在的な利益とリスクを慎重に評価することによる。また、米国経済と金融システムの具体的な状況も考慮される。FRBと他の関係者は今後数年間、検討を続けるだろう。彼らは、この複雑な決定に関わる様々な要因を慎重に秤にかけている。 より広範な概観 新興経済圏では、CBDCは金融包摂を強化し、取引コストを下げ、銀行口座を持たない人々の送金プロセスを最適化する可能性を秘めている。ラテンアメリカの複数の国々が、CBDCの実現可能性とその意味を積極的に模索しています。 PIXに代表されるインスタント決済システムの導入に成功したブラジルは、CBDCの導入に対する潜在的な開放性を示唆しています。しかし、これらの国々では、技術インフラ、サイバーセキュリティ、金融リテラシーの面で課題が残っています。 CBDC 導入の成功は、これらのハードルを克服する上で極めて重要な役割を果たす制度的信頼性にかかっています。

もっと見る

スタンダードチャータードとPwC、中国グレーターベイエリアでプログラマブルCBDCの事例を発表

スタンダードチャータードとPwC、中国グレーターベイエリアでプログラマブルCBDCの事例を発表 英国の多国籍銀行スタンダード・チャータードとPwCチャイナは共同で、中国のいわゆるグレーターベイエリア(広東省、香港、マカオ)における中央銀行デジタル通貨(CBDC)のアプリケーションに関するホワイトペーパーを作成した。プログラマビリティがすべての違いを生む、と彼らは結論づけたとコインテレグラフが伝えています。 グレーターベイエリア(GBA)は、複数の管轄区域で複数の通貨が使用されているため、興味深いテストケースとなった。マカオはパタカ、香港は香港ドル、中国は人民元を使用している。報告書によると、この地域では2021年に約3兆8000億元(5350億米ドル)の国境を越えた貿易が行われた。 プログラム可能なCBDCは香港で調査中である。同報告書によると、プログラム可能なCBDCにはさまざまな利点があるという: 「GBAにおけるプログラマブルなユースケースの立ち上げが成功すれば、他のCBDCが国境を越えた商業シナリオでどのように相互作用できるかの基礎的な枠組みを提供することができる。“広く商業的に採用されるかどうかは、顧客により良いサービスを提供するための業界参加者間の集団的努力にかかっている “と報告書は付け加えた。CBDCスマートコントラクトは、クロスボーダー貿易の実施、請求書決済と通貨柔軟性の追加のためのサプライチェーン、単一の多通貨ウォレットを使用することによるサービスとロイヤルティプログラムの合理化のための小売業者によって開始される可能性がある。 レポートはCBDCベースのロイヤリティ・プログラムについて詳しく調べた。よりユーザーフレンドリーなロイヤリティ・プログラムは、消費者が登録しにくい小規模な小売業者に利益をもたらすだろう。また、決済サービスプロバイダーは、Know Your Customer(KYC)プロセスのためにスマートコントラクトを活用することができる、と報告書は述べている。

もっと見る

UAE中央銀行、国内・国境を越えた決済のためのCBDCを立ち上げへ

UAE中央銀行、国内・国境を越えた決済のためのCBDCを立ち上げへ UAE中央銀行、国内・国境を越えた決済のためのCBDCを立ち上げへ UAE中央銀行、国内・国境を越えた決済のためのCBDCを立ち上げへ、とアラビアンビジネス誌とガルフニュースが伝えています。 ※CBDC中央銀行デジタル通貨とは アラブ首長国連邦中央銀行は、新たに「金融インフラ変革(FIT)」プログラムを開始しました。同は、金融サービス部門のデジタル変革のペースを高めることを意図しています。具体的には、デジタル取引を促進し、この分野でのイノベーションを奨励することを目的としています。これにより、UAEが金融とデジタル決済のハブになるという見通しをより鮮明にすることができます。 このプログラムには9つのイニシアチブがあり、中央銀行のデジタル通貨はそのうちの1つです。公式発表によると、CBDCは、国際決済に関連するギャップや障害に対応するために立ち上げられる予定です。さらに、声明によると、「国内決済のイノベーションを促進する」ことになる。 UAE政府、金融包摂の推進を目指す 並行して、政府は “電子商取引の成長を促進する” カード決済プラットフォームと “金融包摂を支援しキャッシュレス社会を実現する” 即時決済プラットフォームも立ち上げる予定です。 CBDCの発行を含むこれらのデジタル決済インフラの立ち上げは、第一段階の一部である。注目すべきは、政府はこれによって「金融包摂を推進し、決済のイノベーション、セキュリティ、効率化を促進し、キャッシュレス社会を実現する」ことを目指している点です。 CBUAE総裁のKhaled Mohamed Balama閣下によると、FITプログラムは「UAEの金融エコシステムの繁栄とその将来の成長を支援する」ものです。 さらに、同総裁は次のように述べています、 “我々はパートナーと協力して、本プログラムを実施し、その目標を達成し、金融分野におけるデジタルサービスの導入を加速させ、優秀な人材を惹きつけていきます。” 最近の別の動きとして、ドバイの仮想資産規制庁[VARA]は最近、様々な原則と目標を概説した10部構成のルールブックを発表しました。その中には、ライセンス、マーケティング、資産の発行、AMLの義務に関する規則が含まれています。これによると、「匿名性を高める暗号通貨」の発行やすべての活動は禁止されている。

もっと見る

EUが示したCBDCの指針

EUが示したCBDCの指針 EUが示したCBDCの指針をツイッターユーザーSophiaDahlさんが伝えてました。 EUが示したCBDC 欧州中央銀行(ECB)は、デジタル・ユーロに次のような特徴を持たせることを提案しています。 ECBは、2023年にデジタル・ユーロのテストを開始し、2026年に完全導入する予定です。 European Central Bank (ECB) has proposed the the Digital Euro have the following features: The ECB plans to start testing the digital euro in 2023 and roll it out fully in 2026. その他 CBDC 中央銀行デジタル通貨とは

もっと見る

CBDCと社会的信用スコアのディストピアを加速させるドイツの銀行

CBDCと社会的信用スコアのディストピアを加速させるドイツの銀行 世界で2番目に賢い男が伝えてます。 CBDC 中央銀行デジタル通貨とは CBDCと社会的信用スコアのディストピアを加速させるドイツの銀行 大きな進展があった。ドイツの銀行は、WEF、国連、CRFの共謀者に代わって、現金禁止を通じた大リセットを加速させ、CBDCの技術集団を立ち上げている。 EU全体が陥落し、次に米国が陥落するのは時間の問題だ。 ローカルな取引、分散型、DeFiシステムが唯一の解決策だ。 と。

もっと見る

デジタルルピー(CBDC)の試験運用を開始 インド

デジタルルピー(CBDC)の試験運用を開始 インド インド、デジタル・ルピー(CBDC)の試験運用を開始したとウォッチャーグルが伝えてます。 CBDCについてはこちら デジタルルピー(CBDC)の試験運用を開始 インド インドでは暗号がオフになっている一方で、政府は中央銀行デジタル通貨[CBDC]を受け入れているようです。10月にインド準備銀行[RBI]は、11月1日から卸売CBDCの試験運用を開始することを明らかにしました。RBIはその言葉通り、デジタル・ルピー(e-ルピー)を発表しました。 インドの中央銀行は、CBDCのパイロットプログラムを開始しました。これにより、特定の銀行が政府証券の第二市場取引の決済にこの資産を使用することが許可されました。これは、同国のCBDCの主要なユースケースであることに留意すべきです。 試験的に選ばれた銀行は、HDFC Bank、ICICI Bank Ltd.、Kotak Mahindra Bank、State Bank of India、Bank of Baroda、Union Bank of India、Yes Bank、IDFC First Bank、HSBC Holdings Plc.である。[インド部門)。 以下は、インドのCBDCを手に入れることができた人たちです。Clearing Corp. of India Ltd.のデータによると、2027年債の7.38%と2032年債の7.26%が、新しい形態の通貨を使って最初に販売されたうちの1つだった。 デジタル・ルピーの導入計画は、2022年2月にインドのニルマラ・シタラマン財務大臣が同国の経済を活性化させると指摘したことで初めて明らかになった。しかし、実際に資産を展開するプロセスは、既存の金融システムを牽制するために3つのステップに分けられました。 本日パイロット版が公開されましたが、CBDCのリテール版は今月中に稼動する予定です。 前述のように、暗号は国内ではグレーゾーンに留まり続けていますが、CBDCは表舞台に出てきているようです。その最新の動きに対処するため、RBIは以前に次のように述べています。 「CBDCは、民間暗号通貨に関連するリスクなしに、デジタル形式で通貨を取引するのと同じ経験をユーザーに提供することになるでしょう。民間暗号資産(仮想通貨)がもたらす社会的・経済的な損害を回避することです。

もっと見る

ウガンダ、CBDC実証開始──アフリカ最大の地域経済圏がデジタル決済を強化

October 19, 2025

今週のCrypto Asia:インドはCBDCを推進、中国はAIに賭け、日本は決済革命を狙う

October 19, 2025

新たな通貨トリレンマ:CBDC、ステーブルコイン、トークナイズ国債──勝者は誰か)

October 19, 2025

パウエル議長:米国にとってデジタル通貨で最初になるより正しく行うことが重要

October 19, 2025

中央銀行デジタル通貨(CBDC)の現状 2024: 進展と懸念の残るパッチワーク

January 16, 2024

スタンダードチャータードとPwC、中国グレーターベイエリアでプログラマブルCBDCの事例を発表

July 27, 2023

UAE中央銀行、国内・国境を越えた決済のためのCBDCを立ち上げへ

April 12, 2023

EUが示したCBDCの指針

November 17, 2022

CBDCと社会的信用スコアのディストピアを加速させるドイツの銀行

November 4, 2022

デジタルルピー(CBDC)の試験運用を開始 インド

November 2, 2022

Categories

Latest Articles

Join Our Email List

Sign up to receive the latest articles right in your inbox.

email address

*Replace this mock form with your preferred form plugin